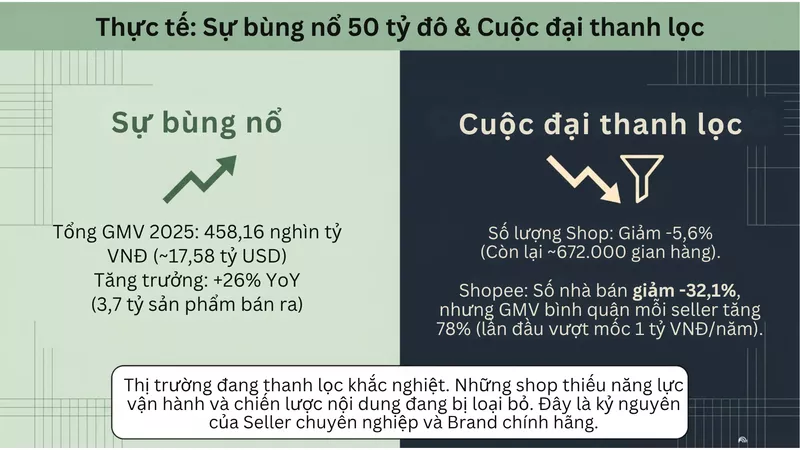

Năm 2025 khép lại với một bức tranh thương mại điện tử Việt Nam vừa hứng khởi, vừa đầy thách thức. Tổng GMV của 4 sàn lớn đạt 458,16 nghìn tỷ đồng – tăng 26% so với năm 2024 – mức tăng trưởng ấn tượng trong bối cảnh thị trường toàn cầu đang hạ nhiệt. Nhưng đằng sau con số đó là một cuộc tái cấu trúc sâu sắc: ít nhà bán hơn, doanh thu trên mỗi shop cao hơn, và một platform mới đang soán ngôi ở nhiều ngành hàng chủ lực.

Với thương hiệu, đây là thời điểm quan trọng để đặt lại câu hỏi: Chúng ta đang đứng ở đâu trong hệ sinh thái mới này? Và cần điều chỉnh chiến lược như thế nào để tăng trưởng bền vững? Cùng tìm hiểu trong Báo cáo Thương mại điện tử Việt Nam.

Phần 1: Các số liệu nổi bật về thị trường thương mại điện tử Việt Nam 2025

1.1 Quy mô & Tăng trưởng

Thương mại điện tử Việt Nam năm 2025 ghi nhận những con số đáng chú ý:

- Tổng GMV: 458,16 nghìn tỷ đồng (~17,58 tỷ USD), tăng +26% YoY

- Tổng số sản phẩm bán ra: 3,7 tỷ items – tức bình quân mỗi người Việt mua gần 37 sản phẩm online trong năm

- Số lượng shop có doanh thu: Hơn 672.000 gian hàng – giảm 5,6% so với 2024, nhưng tổng GMV vẫn tăng mạnh

- GDP Việt Nam 2025: 8% – cao nhất trong giai đoạn 2011 – 2025, với mục tiêu 10% cho 2026

- Bán lẻ hàng hóa và dịch vụ tiêu dùng: Đạt $280 tỷ USD (+9,2%), trong đó TMĐT chiếm tỷ trọng ngày càng lớn

Con số 672.000 shop có doanh thu nghe qua có vẻ lớn, nhưng thực tế là sự sụt giảm 5,6% so với năm trước phản ánh một xu hướng có tính cấu trúc: thị trường đang thanh lọc và tập trung về chất lượng. Những shop không có năng lực vận hành, không có chiến lược nội dung, không đầu tư vào thương hiệu đang bị đẩy ra khỏi cuộc chơi – nhường sân cho những brand có tổ chức và những seller chuyên nghiệp.

Với thương hiệu, đây vừa là tin tốt (cạnh tranh từ shop lẻ bớt rối), vừa là lời cảnh báo: Những brand không chịu chuyên nghiệp hóa kênh online sẽ chịu chung số phận.

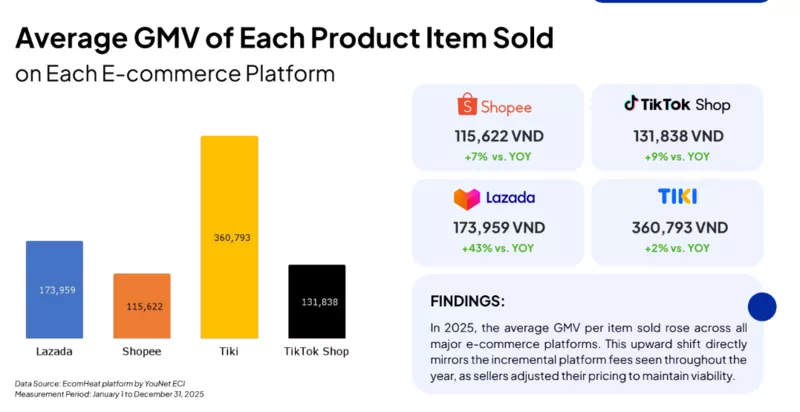

1.2. Giá trị giao dịch trung bình trên mỗi sản phẩm (AOV)

Một trong những chỉ số ít được chú ý nhưng rất quan trọng để thương hiệu định giá và lựa chọn kênh bán:

| Sàn | AOV (VND/sản phẩm) | Tăng trưởng so với 2024 |

| Tiki | 360.793 | +2% |

| Lazada | 173.959 | +43% |

| TikTok Shop | 131.838 | +9% |

| Shopee | 115.622 | +7% |

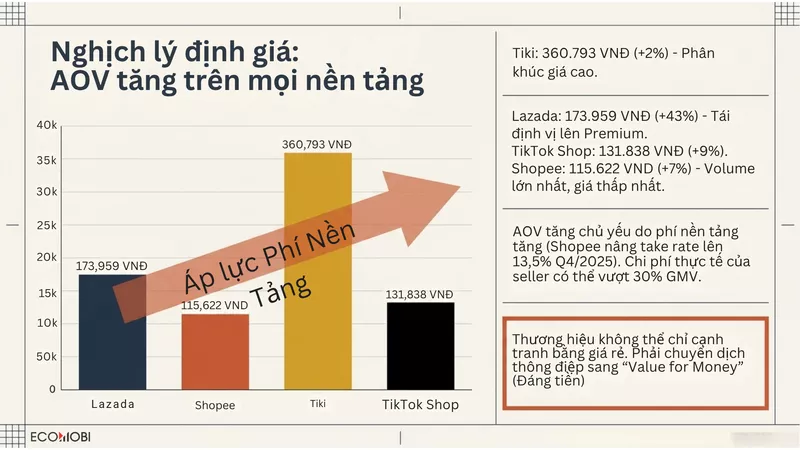

AOV tăng trên tất cả các sàn – không phải do người tiêu dùng giàu hơn hay chi mạnh tay hơn mà phần lớn do phí nền tảng tăng cao, buộc seller phải điều chỉnh giá bán để duy trì biên lợi nhuận. Shopee tăng take rate lên 13,5% vào Q4/2025, và nếu tính đủ các chi phí quảng cáo, khuyến mãi, vận chuyển – tổng chi phí thực tế của seller trên sàn có thể vượt 30% GMV.

Insight cho thương hiệu: AOV của Lazada tăng 43% phản ánh sự tái định vị rõ ràng của sàn này lên phân khúc cao cấp, hàng chính hãng. Nếu thương hiệu đang bán sản phẩm giá trên 200.000 VND/sản phẩm, Lazada Mall là kênh đáng đầu tư nghiêm túc hơn trong 2026.

1.3. Số lượng nhà bán có doanh thu – Câu chuyện phía sau sự sụt giảm

Tổng số shop giảm 5,6% nhưng bức tranh ở từng sàn lại hoàn toàn khác nhau:

- TikTok Shop: Số nhà bán tăng bùng nổ +95,9%, đạt ~267.000 shop – nền tảng duy nhất có số lượng seller tăng

- Shopee: Số nhà bán giảm -32,1% – nhưng GMV bình quân mỗi seller tăng 78%, lần đầu tiên vượt 1 tỷ VND/năm

- Lazada: Số nhà bán giảm -24,7% – đang tập trung hóa về brand chính hãng và LazMall

- Tiki: Số nhà bán giảm -59,7% – đang trong quá trình tái cấu trúc toàn diện mô hình.

Đây là điều mà dữ liệu GMV tổng hợp thường che khuất: Shopee đang ít seller hơn nhưng mỗi seller khỏe hơn rất nhiều. Đây là dấu hiệu của một marketplace đang trưởng thành – chuyển từ giai đoạn mở rộng sang giai đoạn tối ưu.

Với thương hiệu muốn lên sàn hoặc đang bán trên sàn, tín hiệu này rất rõ: Đây không còn là thời điểm thăm dò nữa. Hoặc đầu tư thực sự để vào top, hoặc nhường vị trí đó cho đối thủ.

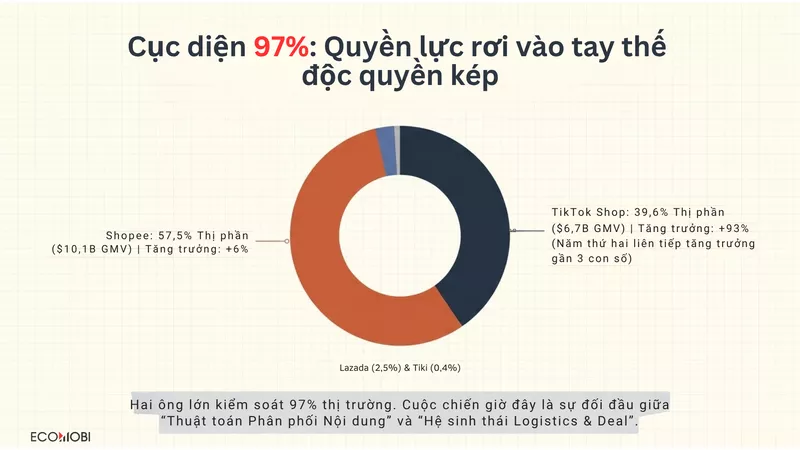

Phần 2: Cuộc chiến thị phần – Shopee giữ ngôi, Tiktok Shop bứt phá

Thị phần các sàn TMĐT tại Việt Nam

| Platform | GMV | Thị phần | Tăng trưởng YoY |

| Shopee | $10,1B (263,5 nghìn tỷ VND) | 57,5% | +6% |

| TikTok Shop | $6,7B (181,5 nghìn tỷ VND) | 39,6% | +93% |

| Lazada | $435,7M (11,4 nghìn tỷ VND) | 2,5% | -41% |

| Tiki | $69,9M (1,8 nghìn tỷ VND) | 0,4% | -37% |

Hai sàn Shopee và TikTok Shop hiện kiểm soát 97% toàn bộ thị trường TMĐT Việt Nam. Đây không còn là dự báo – đây là thực tế thị trường.

TikTok Shop tăng 93% – con số này đặc biệt đáng chú ý vì đây là năm thứ hai liên tiếp platform này đạt mức tăng trưởng gần ba con số. Và trong chiến lược toàn cầu của ByteDance, Đông Nam Á (đặc biệt Indonesia và Việt Nam) đang là thị trường cốt lõi để chứng minh mô hình content-to-commerce có thể scale toàn cầu.

AOV (Average Order Value) theo sàn

- Tiki: 360,793 VND (+2%) – cao nhất, hàng giá cao

- Lazada: 173,959 VND (+43%) – đang pivot lên premium

- TikTok Shop: 131,838 VND (+9%)

- Shopee: 115,622 VND (+7%) – volume lớn nhất, giá thấp nhất.

Số liệu này có ý nghĩa gì đối với các doanh nghiệp:

- Shopee – Thống trị bằng tốc độ và dữ liệu: Shopee đang triển khai giao hàng tức thì dưới 4 tiếng tại các thành phố lớn, đồng thời liên tục benchmark giá với TikTok Shop. Sàn này vẫn là nền tảng số một về số lượng người dùng.

- Phù hợp nhất với: FMCG, fashion giá trung bình, flash deal, voucher campaign.

- TikTok Shop – Khám phá theo vòng lặp khép kín: Mô hình content-to-commerce khép kín – từ traffic, khám phá sản phẩm đến chuyển đổi đều diễn ra trong cùng một ứng dụng. Hiện chưa có nền tảng nào có thể sao chép được mô hình này. Người dùng không cần tìm kiếm sản phẩm; sản phẩm tìm đến họ qua content.

- Phù hợp nhất với: fashion, beauty, FMCG, sản phẩm dễ demo qua video ngắn.

- Lazada – Tái định vị cao cấp: Lazada đang thu hẹp quy mô nhưng nâng chất – tập trung vào hàng chính hãng, tích hợp AI (trợ lý mua sắm Lazzie) và thương mại xuyên biên giới.

- Phù hợp nhất với: brand cao cấp, thiết bị điện tử tiêu dùng, sản phẩm cần sự tin cậy mạnh.

- Tổng số shop giảm 5.6% nhưng GMV/shop tăng 33% + Mall (chính hãng) shops tăng 8% > Affiliate nên tập trung promote brand chính hãng, tránh shop nhỏ lẻ – chất lượng tốt hơn, conversion rate cao hơn, ít risk hoàn hàng.

Xem thêm:

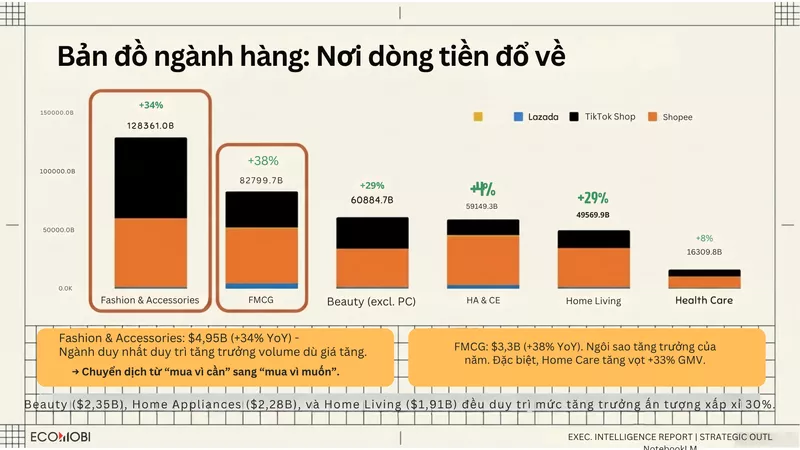

Phần 3: Top 5 Ngành hàng đóng góp GMV cao nhất

Đây là dữ liệu quan trọng nhất cho thương hiệu khi lên kế hoạch phân bổ ngân sách và lựa chọn kênh:

Bản đồ ngành hàng Việt Nam 2025

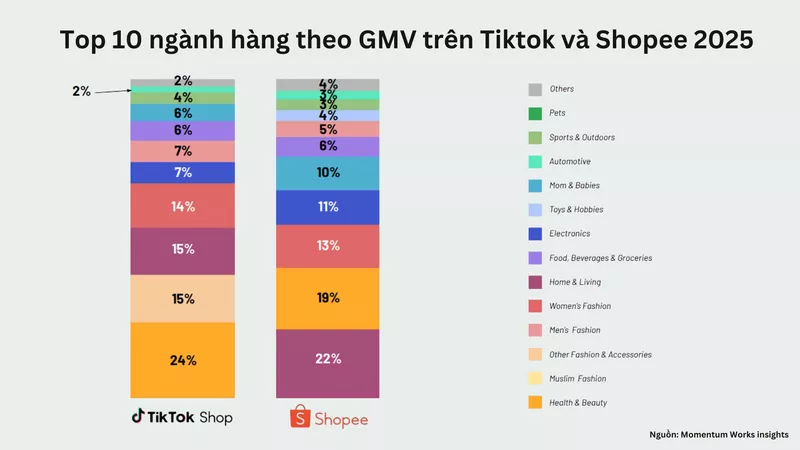

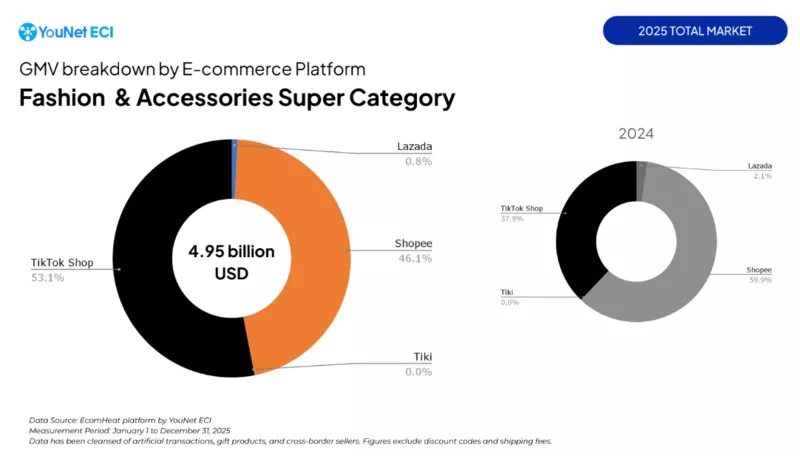

Fashion & Accessories – Ngôi vương không thể tranh cãi

Fashion là ngành hàng lớn nhất và đặc biệt nhất: đây là category duy nhất duy trì tăng trưởng về lượng bán (volume) dù giá tăng trong Q4/2025 – trong khi hầu hết các ngành hàng khác đều chứng kiến volume giảm khi giá leo thang. Điều này cho thấy nhu cầu với fashion online đang chuyển từ “mua vì cần” sang “mua vì muốn” – một dấu hiệu tích cực về sức khỏe của lĩnh vực

Quan trọng hơn: TikTok Shop lần đầu tiên vượt Shopee để chiếm 53,1% thị phần GMV Fashion – tăng vọt từ 37,9% năm 2024. Đây là cuộc đảo chiều lịch sử mà nhiều brand chưa kịp điều chỉnh chiến lược theo. Với thương hiệu thời trang, nếu TikTok Shop chưa nằm trong top 1-2 kênh ưu tiên, đây là lúc cần xem xét lại.

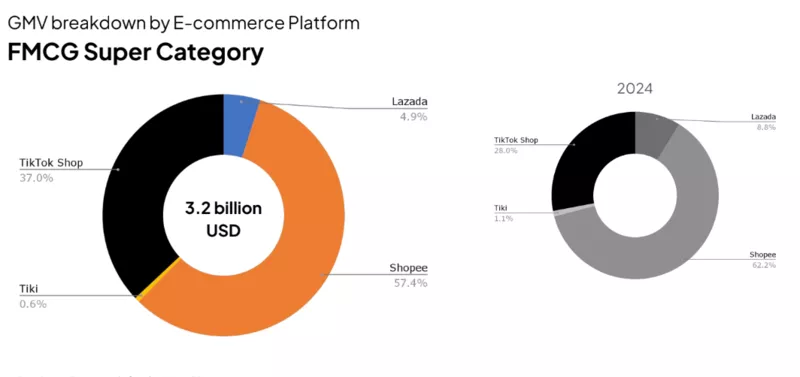

FMCG – $3,3 tỷ USD, Ngôi sao tăng trưởng của năm

FMCG vươn lên vị trí #2 với tốc độ tăng trưởng ấn tượng nhất trong top 5 (+38%). Đặc biệt, trong nội bộ FMCG, Home Care là sub-category nổi bật nhất: tăng 33% GMV và là một trong số ít sub-category tăng cả thị phần lẫn lượng bán – trong khi nhiều ngành khác tăng doanh thu chủ yếu nhờ giá.

Điều thú vị là Baby Care và Food đang bắt đầu chịu áp lực từ tăng giá (% tăng trưởng lần lượt là -10% và -13%), trong khi Dairy và Beverages vẫn ổn định nhờ chính sách giá được kiểm soát tốt hơn.

Với các brand FMCG, đây là thời điểm cần điều chỉnh lại chiến lược giá và các chương trình khuyến mãi thương mại. Đặc biệt trong ngành Baby Care, nếu giảm giá quá sớm hoặc quá mạnh, thương hiệu có thể mất đà tăng trưởng.

Beauty – $2,35 tỷ USD, Thị trường đang tái cơ cấu

Beauty tăng 29% nhưng đang dần mất thị phần tương đối vào tay FMCG. TikTok Shop chiếm 44,1% GMV Beauty (tăng từ 29,3% năm 2024) – cho thấy Beauty là một trong những ngành hàng “content-native” nhất, nơi short-video và livestream có tác động mạnh nhất đến quyết định mua.

Một case study đáng chú ý: 5 thương hiệu mỹ phẩm Trung Quốc (Focallure, Colorkey, Judydoll, Hengfang, 1028) đã tạo ra hơn 584.000 thảo luận, 21 triệu lượt tương tác và đạt doanh thu $26 triệu chỉ trong 12 tháng – tăng 180%.

Yếu tố dẫn dắt chính là chiến lược micro-KOL dày đặc nhắm vào Gen Z 18 – 34 tuổi.

Bài học không phải là “lo ngại hàng Trung Quốc” mà là: chiến lược content-driven với micro-KOL hoạt động cực kỳ hiệu quả trong Beauty, và bất kỳ brand nào nắm được công thức này đều có thể tăng trưởng phi tuyến.

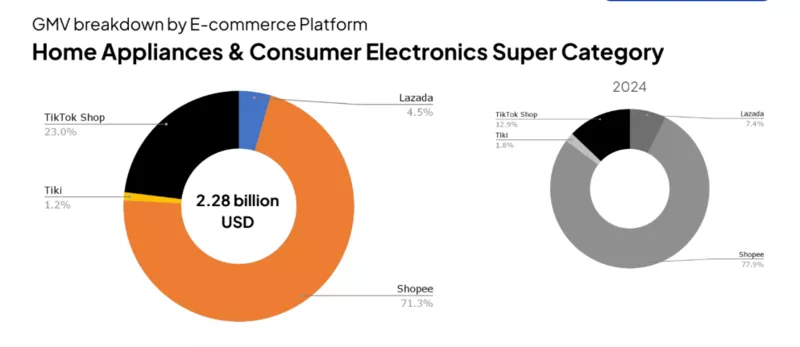

Home Appliances & CE – $2,28 tỷ USD, Thị trường của sự tin tưởng

HA&CE tăng 28% với Shopee chiếm 71,3% – cao nhất trong tất cả ngành hàng. Đây là ngành hàng “Millennial-driven” điển hình: người mua nghiên cứu kỹ, so sánh nhiều, và rất nhạy cảm với ba yếu tố: thông tin chi tiết về bảo hành/lắp đặt, khả năng giao hàng tận nơi và lắp đặt, và tùy chọn trả góp/BNPL (Buy Now Pay Later). Brand nào giải quyết được cả ba điểm này trên kênh online sẽ có lợi thế cạnh tranh đáng kể.

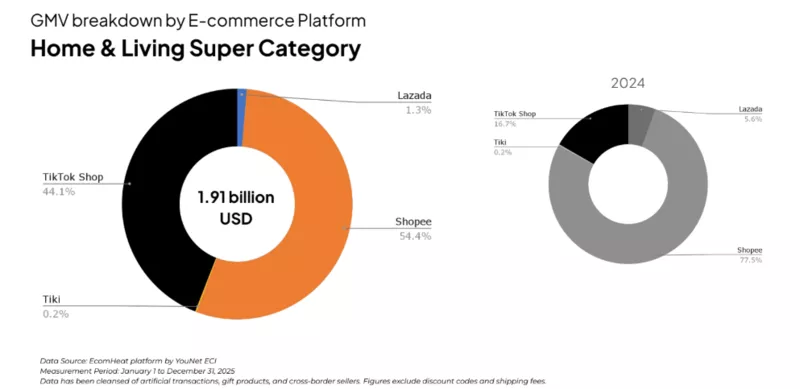

Home Living – $1,91 tỷ USD, Ngành hàng thầm lặng nhưng đáng đầu tư

Home Living tăng 29%, TikTok Shop đã vươn lên chiếm 44,1% (từ 16,7% năm 2024) – mức tăng thị phần lớn nhất trong tất cả category xét theo nền tảng.

Đây là tín hiệu rõ ràng: người tiêu dùng đang khám phá và mua đồ gia dụng/trang trí nhà cửa qua content ngắn trên TikTok, không phải qua tìm kiếm trên Shopee. Brand Home Living chưa có chiến lược TikTok đang bỏ lỡ một lượng traffic lớn.

Health Care – $629 triệu USD, Tăng 8%

Health Care là ngành hàng nhỏ nhất trong top 6 nhưng có tốc độ tăng trưởng ổn định và đặc biệt bền vững: nhu cầu không phụ thuộc nhiều vào trend hay mùa vụ. TikTok Shop tăng thị phần từ 23,2% lên 38,4% – cho thấy Health content (thực phẩm chức năng, thiết bị y tế gia đình, sản phẩm phòng ngừa) đang có tỷ lệ chuyển đổi tốt với định dạng video.

Phần 4: Người mua hàng online 2025: Ai đang mua và Họ muốn gì?

Dữ liệu thị trường chỉ có ý nghĩa khi thương hiệu hiểu rõ người đứng phía sau những con số đó.

Tổng quan người mua online Việt Nam

- ~2/3 người dùng kỹ thuật số mua online ít nhất 1 lần/tuần

- 89% đô thị, 11% tỉnh thành

- Split: 53.4% Gen Z vs 46.6% Millennials trong weekly shoppers

- 59% thu nhập hộ 15-30M VND/tháng

Gen Z – “Động lực thúc đẩy đổi mới”

Gen Z mua hàng online 2 – 3 lần mỗi tháng, giỏ hàng bình quân từ 100.000 – 500.000 VND. Điều quyết định hành vi mua của họ không phải là tính năng sản phẩm mà là:

- Trends trên social media (viral challenge, hashtag)

- Micro-KOL chia sẻ lifestyle họ aspire

- Flash sales, limited editions, FOMO

- Shoppertainment

Mức độ trung thành với brands của Gen Z thấp – 51% sẵn sàng chuyển sang brand khác nếu bắt gặp trend phù hợp hoặc ưu đãi hấp dẫn. Nguồn tham khảo đáng tin cậy nhất với họ là micro-KOL có lifestyle phù hợp, không phải celebrity đắt tiền.

Content strategy: Đừng bán sản phẩm – hãy “bán” lifestyle & social identity. Gen Z mua vì “người như mình dùng cái này”, không phải vì tính năng sản phẩm.

Millennials – “Động lực tăng trưởng bị đánh giá thấp”

Millennials mua online thường xuyên hơn Gen Z (1 – 3 lần mỗi tuần) và chi nhiều hơn – giỏ hàng có thể lên đến 3 triệu VND mỗi lần. Họ đang ở giai đoạn cuộc đời tập trung vào gia đình (Mom & Baby, Home appliances), chăm sóc bản thân (Personal care, Health), và cân bằng cuộc sống. Cái họ cần trước khi mua là tin tưởng: review chi tiết, thông tin bảo hành rõ ràng, chứng minh after-sales service tốt.

Tâm lý người mua trong bối cảnh áp lực giá 2025 – 2026

Giá tăng đang bắt đầu ảnh hưởng đến hành vi mua trong Q4/2025. Dữ liệu consumer survey của YouNet ECI cho thấy sự phân hóa rõ rệt: 36% Millennials đánh giá kinh tế ở mức “bình thường/không tốt”, trong khi Gen Z lạc quan hơn nhưng lại cực kỳ nhạy cảm với giá do thu nhập còn hạn chế.

Gợi ý cho thương hiệu trong năm 2026: Thương hiệu không thể chỉ dựa vào “hình ảnh lý tưởng” để thuyết phục người tiêu dùng. Thay vào đó, cần lồng ghép rõ yếu tố “đáng tiền” vào thông điệp truyền thông – không nhất thiết phải giảm giá, mà phải giúp khách hàng hiểu vì sao sản phẩm xứng đáng với mức giá đó. Đây chính là khác biệt giữa việc bán bằng “giá rẻ” và bán bằng “giá trị”.

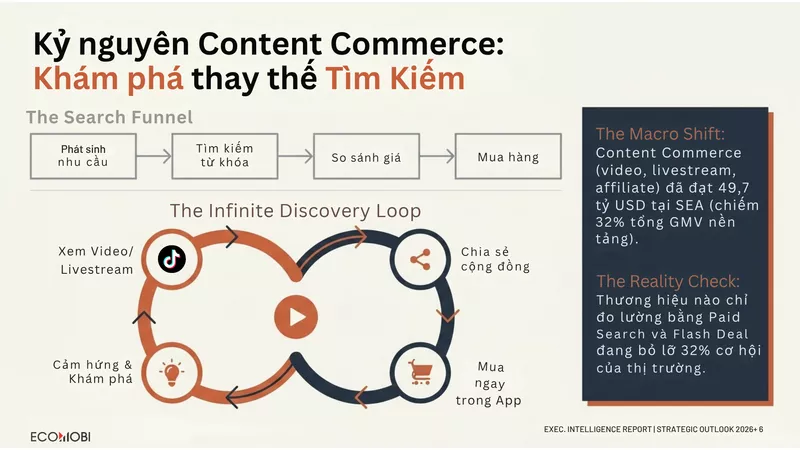

Phần 5: Kỷ nguyên Content Commerce – Thương hiệu cần định vị lại vai trò của Affiliate và Creator

Đây là phần nhiều thương hiệu chưa nhìn đủ xa.

Content commerce đã chiếm 32% GMV toàn Đông Nam Á

Theo Momentum Works, content commerce (mua sắm được dẫn dắt bởi nội dung — video, livestream, affiliate) đã đạt $49,7 tỷ USD tại Đông Nam Á năm 2025, chiếm 32% tổng GMV platform. Tăng từ 20% năm 2024. Và con số này sẽ tiếp tục tăng khi AI accelerate vòng lặp sản xuất nội dung.

Điều này có nghĩa gì? Một phần ba doanh thu TMĐT đang đến từ content, không phải từ tìm kiếm. Thương hiệu nào vẫn đang đo lường thành công của kênh ecommerce chủ yếu bằng paid search và flash deal đang bỏ lỡ 32% cơ hội đó.

Nguyên tắc mới: Tốc độ vượt trội hơn sự sáng tạo

Momentum Works đặt ra một insight gây tranh cãi nhưng được dữ liệu thực tế chứng minh: trong kỷ nguyên content commerce, tốc độ sản xuất và test content quan trọng hơn chất lượng của một video duy nhất. Platform phản hồi nhanh – một video TikTok Shop biết có tốt hay không trong vòng 2 – 4 giờ đầu. Thương hiệu và creator nào tạo được nhiều điểm data nhất sẽ hiểu thuật toán nhất, và sẽ scale nhanh nhất.

Điều này không có nghĩa là bỏ qua chất lượng. Nó có nghĩa là: thay vì sản xuất 1 video “hoàn hảo” trong 2 tuần, hãy test 6 angle khác nhau trong cùng thời gian đó – rồi đầu tư sản xuất vào loại nội dung có tỷ lệ chuyển đổi tốt.

Affiliate và creator đang trở thành hạ tầng của tạo nhu cầu

Theo Momentum Works, xu hướng lớn tiếp theo của affiliate marketing là tiến hóa từ “kênh tạo đơn” thành “community-based commerce ecosystem” – nơi affiliate không chỉ share link mà đang xây dựng cộng đồng có shared interest, tạo ra nhu cầu mua sắm bền vững và có tính tái mua cao.

Những thương hiệu như Adidas (Runner Community Vietnam, 33.000 members), ASICS (Running Club, 9.000 members), hay Sennheiser Vietnam (17.000 members audiophile community) đang làm điều này – biến community thành kênh bán hàng organic không thể copy. Đây không phải chiến lược của tương lai. Đây là chiến lược ngay hiện tại.

Phần 6: Xu hướng 2026 và tương lai: Bốn dịch chuyển cơ cấu định hình TMĐT Đông Nam Á 2026

Xu hướng 1: Quick Commerce lan rộng

Quick commerce (giao hàng dưới 4 tiếng) đang trở thành mặt trận mới của TMĐT khu vực. Shopee đã triển khai instant delivery tại 5/6 thị trường SEA, tận dụng đội ngũ ShopeeFood. Grab mở rộng GrabMart qua hệ thống đối tác siêu thị. (Nguồn: Momentum Works SEA 2026)

Khi giao hàng nhanh trở thành tiêu chuẩn, hành vi mua hàng ngành FMCG sẽ thay đổi: ngừng mua theo kế hoạch và bắt đầu mua theo nhu cầu phát sinh. Điều này có lợi cho conversion rate của FMCG affiliate nhưng thương hiệu cần đảm bảo hàng tồn kho tại các hub gần người dùng.

Xu hướng 2: Giá TMĐT Đông Nam Á chưa chạm đáy giá thực sự

Cuộc đua giá rẻ tại Đông Nam Á hiện nay phần lớn đang được duy trì nhờ các khoản trợ giá từ platform, brand và seller – chứ không phải vì chi phí vận hành thực sự thấp hơn. Ví dụ, Shopee đang dùng phần phí thu từ seller (take rate) để tài trợ voucher và ưu đãi cho người mua.

Điều đó đồng nghĩa: khi các khoản trợ giá này dần thu hẹp, giá bán sẽ tăng lên – và nhóm người tiêu dùng nhạy cảm về giá, đặc biệt là Gen Z, sẽ phản ứng mạnh. (Nguồn: Momentum Works SEA 2026)

Đây cũng là lý do trong Q4/2025, nhiều ngành hàng ghi nhận tình trạng giá tăng nhưng sản lượng bán giảm (theo YouNet ECI).

Vì vậy, chiến lược affiliate trong năm 2026 không thể chỉ tập trung vào hình ảnh “lifestyle mơ ước” hay aspirational marketing. Thay vào đó, thương hiệu cần truyền thông rõ hơn về yếu tố “đáng tiền” (value for money) – giúp người tiêu dùng cảm thấy sản phẩm xứng đáng với số tiền họ bỏ ra. Và xu hướng này sẽ còn tiếp tục trong thời gian tới.

Xu hướng 3: AI integration toàn diện

Các platform đang tích hợp AI vào toàn bộ hành trình thương mại điện tử – từ phía người mua với AI shopping assistant và feed cá nhân hóa, đến phía seller với AI pricing và quản lý tồn kho.

Trong content commerce, AI cũng đang làm giảm đáng kể chi phí sản xuất video và livestream. Điều này đồng nghĩa với việc lượng nội dung trên cùng một platform sẽ bùng nổ mạnh hơn bao giờ hết, khiến thương hiệu ngày càng khó tạo khác biệt chỉ bằng content.

Khi AI có thể hỗ trợ sản xuất nội dung hàng loạt, lợi thế cạnh tranh sẽ không còn nằm ở việc “làm nhiều content hơn”, mà nằm ở việc xây dựng brand personality và cộng đồng riêng – những yếu tố mang tính cảm xúc và kết nối mà AI khó có thể sao chép.

Xu hướng 4: Siết chặt quy định

Các quy định pháp lý đang ngày càng siết chặt. Nghị định 356/2025/NĐ-CP (có hiệu lực từ 1/1/2026) về bảo vệ dữ liệu cá nhân và Nghị định 342/2025/NĐ-CP (áp dụng từ 15/2/2026) về quảng cáo trực tuyến đang thay đổi cách doanh nghiệp thu thập, theo dõi và sử dụng dữ liệu người dùng.

Điều này buộc các thương hiệu phải rà soát lại toàn bộ hoạt động tracking, targeting và vận hành campaign ecommerce để đảm bảo tuân thủ quy định (compliance).

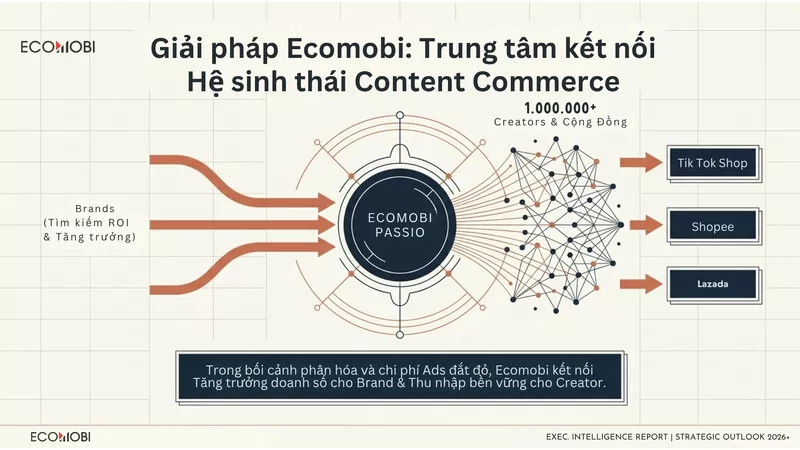

Phần 7: Ecomobi – Nền tảng kết nối thương hiệu với hệ sinh thái creator và affiliate

Để khai thác hiệu quả xu hướng content commerce trong bối cảnh thị trường đang hợp nhất nhanh chóng, thương hiệu cần một đối tác có khả năng kết nối cả hai phía của hệ sinh thái: brand cần tăng trưởng doanh số và creator/affiliate cần cơ hội kiếm thu nhập bền vững.

Ecomobi Passio là nền tảng affiliate marketing hàng đầu tại Đông Nam Á với hơn 1.000.000 publisher và content creator đang hoạt động tại Việt Nam và các thị trường SEA. Thông qua nền tảng này, thương hiệu có thể:

- Tiếp cận đúng creator theo ngành hàng, audience profile, và platform – từ mega-KOL đến micro-influencer chuyên biệt

- Đo lường hiệu quả thực sự thông qua performance dashboard real-time: click, conversion, GMV, EPC theo từng creator và campaign

- Tối ưu chi phí marketing dựa trên mô hình CPS (cost per sale) – thương hiệu chỉ trả khi có đơn hàng thực sự

- Triển khai multi-platform đồng thời trên Shopee, TikTok Shop, Lazada – không bị khóa vào một kênh duy nhất.

Trong bối cảnh thị trường đang phân hóa nhanh và áp lực chi phí quảng cáo truyền thống ngày càng tăng, mô hình performance marketing thông qua affiliate và creator đang là lựa chọn hiệu quả nhất về ROI cho thương hiệu muốn tăng trưởng bền vững trên kênh TMĐT. Nhận các tư vấn về giải pháp phát triển nhận diện thương hiệu và doanh thu trên sàn thương mại điện tử cùng đội ngũ chuyên gia – Đăng ký nhận tư vấn TẠI ĐÂY.

Liên hệ với chúng tôi:

– Fanpage: https://www.facebook.com/ecomobi.ssp

– Tiktok: https://www.tiktok.com/@ecomobipassiovietnam

– Instagram: https://www.instagram.com/ecomobi.vietnam